Das wichtigste in Kürze zur Wohngebäudeversicherung:

- Eine Wohngebäudeversicherung kann nicht vor Schäden schützen, sie stellt aber die finanziellen Mittel bereit, die nötig sind, um zerstörtes oder beschädigtes Immobilieneigentum wiederherstellen oder wiederbeschaffen zu können.

- Wer Geld in eine Immobilie investiert, ist gut daran getan, diese auch zu versichern, da bei einem etwaigen Totalverlust (beispielweise durch ein Feuer) die Gelder für einen Wiederaufbau bereitgestellt werden.

- Weitere Schäden, beispielsweise durch Hagel, Sturm, Leitungswasser und Blitzschlag, sind abgesichert.

- Man kann sich gegen Aufpreis auch gegen elementare Risiken wie Lawinen, Starkregen und Überschwemmungen absichern.

- Eine Wohngebäudeversicherung ist zwar gesetzlich nicht verpflichtend, kann aber von der finanzierenden Bank vorausgesetzt werden.

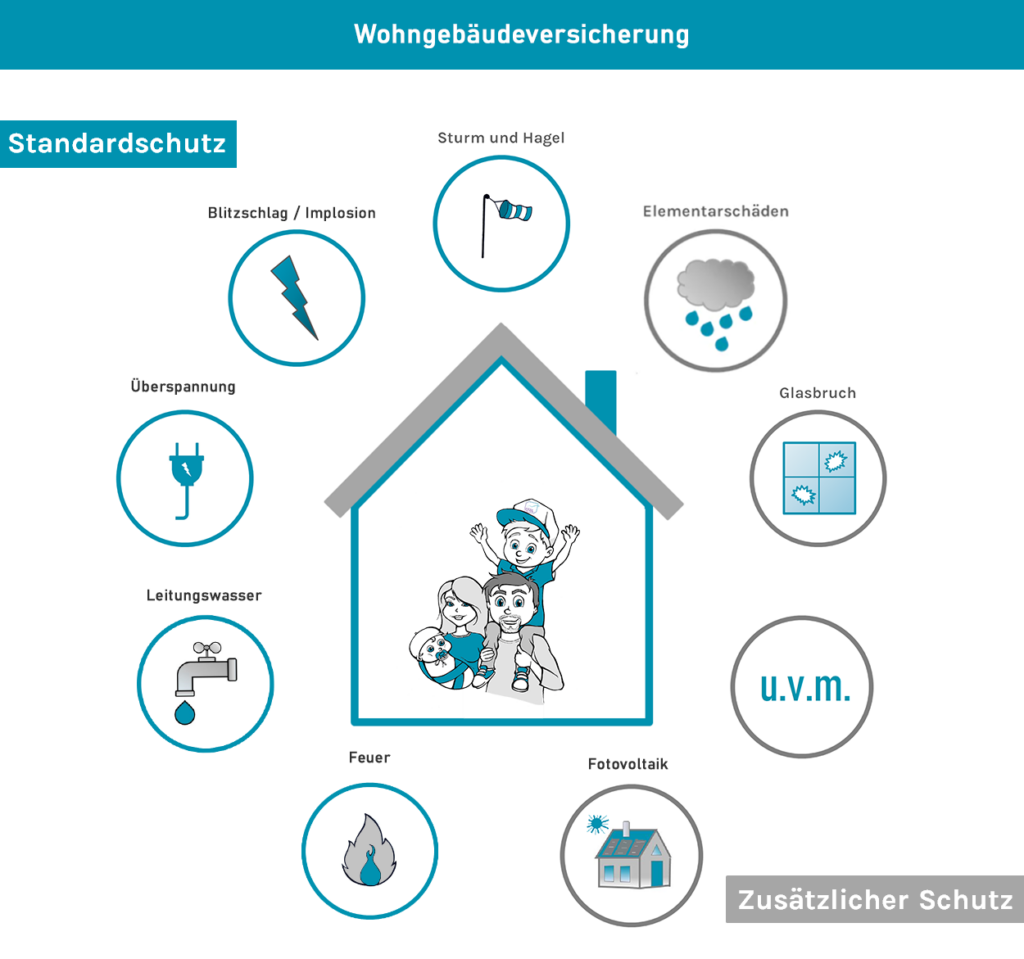

Welche Gefahren sind versichert?

Versicherte Gefahren sind

- Brand

- Blitzschlag

- Überspannungsschäden durch Blitz

- Ex- und Implosionen

- Verpuffungen

- Anprall oder Absturz von Luftfahrzeugen

- Bruchschäden beispielsweise durch Frost

- Sturm und Hagel

- und Leitungswasser.

Welche Gefahren kann man zusätzlich versichern?

Es ist möglich, weitere Naturgefahren zu versichern. Dazu gehören

- Rückstau

- Erdbeben

- Erdsenkung

- Erdrutsch

- Schneedruck,

- Vulkanausbruch

- Lawinen

- und Überschwemmung.

Darüber hinaus können auch weitere Gefahren abgesichert werden.

Dazu gehören

- Schäden an Regenfallrohren

- Kosten durch Rohrverstopfungen

- Datenrettungskosten

- Kosten durch Glasbruch

- Anprall von Fahrzeugen

- Dekontamination von Erdreich

- Einbruchschäden

- Graffiti

- und die Beseitigung umgestürzter Bäume.

In manchen Tarifen verschiedenster Versicherer sind diese zusätzlichen Risiken bereits integriert. Daher lohnt es sich genauer in die Bedingungen zu gucken. Egal ob du prüfen willst, ob du einen vernünftigen Tarif hast oder einfach Hilfe dabei benötigst, einen geeigneten Tarif für deine Immobilie zu finden, wir sind dir gerne dabei behilflich. Ein unabhängiger Blick kann hier nicht schaden.

Welche Sachen sind versichert?

Die versicherte Sache, um die es geht, ist grundsätzlich das Gebäude auf einem Grundstück. Hinzu kommen die Gebäudebestandteile, die fest mit dem Gebäude verbunden sind. Dazu gehören (speziell für das Haus angefertigte) Einbauküchen, Türen, Fenster, Tapeten, Teppiche und auch Heizungsanlagen. Darüber hinaus ist auch Gebäudezubehör wie Alarmanlagen, Brennstoffvorräte, Ersatzfliesen und –dachziegel uvm. versichert. Fotovoltaikanlagen hingegen nicht. Grundstücksbestandteile wie Carports, Hecken, Zäune, Beleuchtungen usw. zählen ebenfalls zu den versicherten Sachen.

Dinge, die ein etwaiger Mieter fest mit dem Gebäude verbunden hat, sind in der Regel aus dem Versicherungsschutz ausgeschlossen. Hier handelt es sich beispielsweise um die Satellitenschüssel auf dem Balkon oder die eigens eingebaute Küchenzeile. Diese Dinge sind über eine Hausratversicherung versicherbar.

Was zahlt die Wohngebäudeversicherung alles?

Grundsätzlich leistet die Wohngebäudeversicherung für versicherte Schäden an versicherten Sachen im Falle von Beschädigung, Zerstörung oder Abhandenkommen, um die versicherte Sache wiederzubeschaffen oder wiederherzustellen.

Darüber hinaus entstehen in fast allen Schadensfällen auch Kosten, die durch die Wohngebäudeversicherung bezahlt werden. Dazu gehören

- Mehrkosten durch behördliche Beschränkungen (neue Wärmeschutzauflagen)

- Mehrkosten durch Preissteigerungen (Inflation)

- Schadensabwendungs- und Minderungskosten (Keller auspumpen nach langen Regenfällen)

- Bewegungs- und Schutzkosten (Inventar muss nach Schaden extern gelagert werden)

- und Aufräum- und Abbruchkosten (nach Brand abzutransportierende Überreste).

Nicht zu vernachlässigen sind darüber hinaus entstehende Kosten durch Mietausfall. Wenn also die Mieter für einen bestimmten Zeitraum nicht in der Wohnung leben können, zahlen sie auch keine Miete. Die Wohngebäudeversicherung kommt für diesen Zeitraum dafür auf. Auch im Falle selbst genutzter Räumlichkeiten leistet die Versicherung in Form eines entsprechenden Mietwertes.

Was zahlt die Wohngebäudeversicherung nicht?

Schäden, die durch Krieg oder innere Unruhen verursacht wurden, sind nicht versichert. So verhält es sich auch mit Schäden durch Kernenergie. Wenn ein Sturm nicht mindestens Windstärke 8 erreicht, wird für Schäden ebenfalls nicht gezahlt. Kurzschluss- oder Sengschäden sind meist nur versichert, wenn sie durch einen versicherten Schaden entstanden sind. Grundwasserschäden und Überschwemmungen sind meist auch nicht in den Schutz inbegriffen. In manchen Fällen springt aber zumindest teilweise die Hausratversicherung ein. Solltest du einen Schaden vorsätzlich begangen haben, befreit dies die Versicherung aus der Leistungspflicht.

Wie wird der Wert meines Gebäudes bestimmt?

Es gibt eine Reihe verschiedenster Modelle, nach denen die Wertbestimmung erfolgen kann. Der Regelfall ist hier die gleitende Neuwertversicherung. Der Vorteil hier ist, dass es nicht zu einer etwaigen Unterversicherung kommen kann, da sich die Versicherungssumme der Baupreisentwicklung anpasst. Somit ist es möglich, sein Gebäude in gleicher Art und Güte wiederherzustellen. Grundlegend dafür ist der Versicherungswert 1914. Dieser Wert wird für ein Gebäude bestimmt und mit dem Baupreisindex, der sich jährlich ändert, multipliziert. Bei dem Versicherungswert 1914 fließen verschiedenste Informationen ein. Dazu gehören

- Gebäudetyp (Anzahl der Geschosse, Kellerräume, …)

- besondere Ausstattungen (Parkettböden, Fußbodenheizung, Sauna, Pool, …)

- und die Wohnfläche.

Sollte also ein Ausbau stattfinden, muss die Versicherungssumme 1914 erhöht werden, damit keine Unterversicherung besteht.

Was muss ich im Schadenfall tun?

Es gibt diverse Obliegenheiten, die bei einer Wohngebäudeversicherung beachtet werden müssen:

- den Versicherer unverzüglich informieren und dessen Anweisungen Folge leisten

- polizeilich anzeigen, wenn Sachen abhandengekommen sind und eine Liste vorlegen

- das Schadensbild möglichst unverändert lassen, bis ein Gutachter den Ort freigibt

- grundsätzlich für die Abwendung und Minderung des Schadens sorgen

Wie viel kostet eine Wohngebäudeversicherung?

Die Kosten einer Wohngebäudeversicherung können nicht pauschalisiert werden. Zu viele Variablen beeinflussen hierbei den Preis. Maßgeblich für die Preisfindung sind alle die Faktoren, die den Versicherungswert 1914 bestimmen, also die Wohnfläche, Gebäudetyp und Ausstattungsmerkmale.

Darüber hinaus sind auch die Adresse, also der Risikoort, das Baujahr, die Anzahl von Vorschäden und die Höhe der Selbstbeteiligung relevant.

Der Einschluss erweiterter Elementargefahren oder die Wahl spezieller Zusatzklauseln können den Preis ebenfalls beeinflussen.

Die unterste Grenze für eine Wohngebäudeversicherung liegt bei etwa 200 €. Nach oben hin sind keine Grenzen gesetzt. Die Prämien können hier auch vierstellig werden.

Das Angebot am Markt ist groß. Ein Vergleich mehrerer Anbieter ist ratsam. Wir bieten dir gerne Hilfe bei der Suche und Auswahl einer für dich und deine Immobilie passenden Versicherung an.

Was sollte ich unbedingt beachten?

- Wenn du eine bereits bestehende Immobilie kaufst, kaufst du auch die Wohngebäudeversicherung mit. Du hast dann, genau wie auch der Versicherer, ein Sonderkündigungsrecht von einem Monat. Du kannst den Vertrag dann mit sofortiger Wirkung oder zum Ende der Versicherungsperiode kündigen.

- Wenn du ein Haus baust, solltest du eine Feuerrohbauversicherung abschließen. Diese schützt das zu errichtende Gebäude und die dort lagernden Baustoffe vor Brand, Blitzschlag, Explosion und weiteren Risiken. Wenn du mit dem entsprechenden Versicherer schon im Bau-Stadium eine Wohngebäudeversicherung abschließt, erhältst du die Feuerrohbauversicherung meist prämienfrei dazu, dir wird quasi der erste Jahresbeitrag erlassen. Diese Versicherung schützt dich aber nicht vor allen Risiken, die in einer Bauphase lauern. Wir empfehlen dir ebenfalls den Abschluss einer Bauherrenhaftpflichtversicherung (bis zu bestimmten Bausummen eventuell schon in deiner Privathaftpflichtversicherung integriert) und eventuell auch einer Bauleistungsversicherung.

- Schäden durch grobe Fahrlässigkeit sollten unbedingt versichert sein, da Versicherer ohne diese Klausel die Leistung verweigern können. Beispielhaft hierfür die brennende Kerze, die zu einem Großbrand führt, oder die überlaufenden Badewanne, die zu einer Überschwemmung und nassen Wänden und Decken führt.

- Sollte deine Immobilie beispielsweise vorübergehend leer stehen, generell nicht genutzt werden oder ein Gewerbe in das Haus einziehen, ist es ratsam, dem Versicherer diese Gefahrerhöhung schnellstmöglich mitzuteilen.

- Heutzutage nutzen immer mehr Menschen Elektroautos. Die entsprechend auf dem Grundstück installierte Ladestation ist übrigens mitversichert.

- Der Einschluss einer Selbstbeteiligung im Schadensfall reduziert den Beitrag. So werden dann kleinere Schäden (beispielsweise in Höhe von 500 €) meist gar nicht gemeldet, da sie der Höhe der Selbstbeteiligung entsprechen. Das entlastet den Versicherer. Generell soll die Wohngebäudeversicherung ja auch greifen, um vor hohen finanziellen Belastungen zu schützen. Durch zunehmende Schadenszahlen und die Inflation steigt nicht nur der Baupreisindex, sondern auch der durchschnittlich zu zahlende Jahresbeitrag für die Versicherung. Wenn man eine Selbstbeteiligung vereinbart, reduziert man dadurch die Jahresprämie. Es gibt Anbieter, bei denen man im Schadensfall gewisse Teilleistungen selbst machen kann (wie Tapezieren oder neues Parkett verlegen nach Wasserschaden). Der Versicherer erstattet dann die Selbstbeteiligung und zahlt zusätzlich Kosten für Aufwand und Material. Demzufolge ist man, bis auf die persönliche Eigenleistung, nicht schlechter gestellt als in einem teureren Tarif ohne Selbstbeteiligung und kann so über die Jahre bares Geld sparen.

Diese Informationen und weitere Tipps geben einem Online-Vergleichsportale und Versicherungen in der Regel nicht mit auf den Weg. Wir unterstützen dich als Ratgeber gerne persönlich bei der Suche nach der für dich besten Wohngebäudeversicherung und beantworten dir natürlich auch weitergehende Fragen.

Fragen und Antworten zur Wohngebäudeversicherung

Die Versicherung sollte dir und deinem Haus im Fall von einem Schaden den nötigen finanziellen Schutz bieten. Dabei ist auf ausreichend Leistungen im Vertrag zu achten. Es gibt nämlich sehr viele Versicherungen in Deutschland, die Wohngebäude versichern. Sich in einem Vergleichsportal einfach die günstigste Versicherung rauszusuchen, kann im Schadensfall zu Problemen führen. Wenn dein Haus in einer Region steht, in der es überdurchschnittlich oft zu Überschwemmungen oder Hochwasser kommt, solltest du wenn möglich Elementarschäden mitversichern. Es kann sinnvoll sein, seine Gebäudeversicherung bei dem gleichen Anbieter wie dem seiner Hausratversicherung abzuschließen, da man sich auf diese Weise nur mit einem Ansprechpartner auseinandersetzen muss sowie Schäden und Fragen nur zentral an eine Stelle richten muss.

Eine Gebäudeversicherung kostet in der Regel zwischen 200 € und 600 €. Wenn du ein besonders großes oder luxuriöses Haus versichern willst, kann der Jahresbeitrag auch vierstellig werden. Je nachdem bei welcher Versicherung du unterschrieben hast, erhältst du dafür mehr oder weniger Leistungen und Versicherungsschutz.

Eine Gebäudeversicherung ist in der Regel nicht steuerlich absetzbar. Sollte die Immobilie jedoch vermietet werden, kann man die Wohngebäudeversicherung über die Nebenkostenabrechnung auf die Mieter umlegen.

Zunächst einmal gibt es verschiedene Arten von Wasserschäden, die durch die Gebäudeversicherung versichert sind. Dazu zählen Schäden durch Leitungswasser, die durch Rohre, Geräte wie Waschmaschinen, Heizungs- und Klimaanlagen sowie deren Betriebsflüssigkeiten, Löschvorrichtungen, Aquarien und Wasserbetten verursacht wurden. Die Versicherung zahlt in diesen Fällen für die Wiederbeschaffung und Wiederherstellung. Zusätzlich werden entstehende Kosten bezahlt. Dazu gehören zum Beispiel Renovierungs- und Trockenlegungsarbeiten des Gebäudes, aber auch Entschädigungen für etwaigen Mietausfall. Für Möbel und sonstige Gegenstände, die nicht fest an das Haus gebunden sind, ist jedoch der Versicherungsschutz einer Hausratversicherung nötig. Im Falle von Starkregen muss man in der Regel eine zusätzliche Klausel durch Mehrbeitrag in den Schutz integrieren.

Der Anpassungsfaktor dient der Versicherung im Rahmen des gleitenden Neuwertes in Bezug auf den Versicherungswert 1914 die Versicherungssummen und Entschädigungsgrenzen für Schäden am Gebäude zum Beispiel durch Sturm, Feuer, Leitungswasser, Hagel, Blitzschlag und eventuell Elementarschäden auf das aktuelle Preisniveau in € umzurechnen.

Der gleitende Neuwert für Wohngebäude wird berechnet, indem man den Wert von 1914 mit dem aktuellen Baupreisindex multipliziert und dann durch 100 teilt.

Zu- und Ableitungsrohre innerhalb eines Gebäudes sind immer mitversichert. So verhält es sich auch mit Zuleitungsrohren außerhalb des Gebäudes, die jedoch auf dem eigenen Grundstück liegen. Zuleitungsrohre außerhalb des Grundstücks sind meist durch eine Klausel zusätzlich versicherbar. Dies ist ebenfalls bei Ableitungsrohren vom Hauptgebäude her der Fall. Dabei ist egal, ob sie inner- oder außerhalb des Grundstücks liegen. In manchen Fällen gibt es auf dem Grundstück auch kleine mitversicherte Nebengebäude, die ebenfalls einen Leitungswasserzugang haben. Leitungen vom Haupt- zum Nebengebäude sind hier meist über eine Klausel versicherbar. Die Leitungen vom Neben- zum Hauptgebäude jedoch sind nicht versicherbar.

Im Haupttext wurde die Frage bereits ausführlich beantwortet. In Deutschland besteht Versicherungsschutz in Fällen von Sturm, Feuer, Leitungswasser, Blitzschlag, Hagel und Sturm die Schäden am Gebäude und an Teilen des Gebäudes hinterlassen. Auch Naturgewalten wie zum Beispiel Überschwemmung, Starkregen und weitere Elementarschäden können in den Vertrag integriert werden.

Schäden sind versichert, die am Gebäude selbst oder Nebengebäuden entstehen. Aber auch Schäden zum Beispiel an Müllboxen, Klingelanlagen, Briefkästen, Wintergärten, Satellitenanlagen, Carports, Alarmanlagen oder Gartenbeleuchtungen sind mitversichert.

Wobei Inventar wie Möbel, Technik, Kleidung und vieles mehr hingegen über die Hausratversicherung versicherbar ist.

Auf Grundlage der Versicherungssumme von 1914 wird der Wert des Gebäudes bestimmt. Daraufhin wird dieser Wert mit dem aktuellen Baupreisindex multipliziert. So wird sichergestellt, dass die Versicherung trotz steigender Preise auch bei Totalverlust (zum Beispiel durch Feuer) vollumfänglich leistet.

Im generellen Ratgeber weiter oben haben wir dazu schon detaillierte Informationen gegeben. Viele Schäden können ein Haus betreffen. Das Ziel sollte sein, einen erschwinglichen Schutz für die größten Risiken zu versichern. Daher ist es sehr wichtig, dass die Versicherung und deren Tarife auch gute Leistungen bereithalten.

Es gibt nicht „die“ beste Wohngebäudeversicherung. Von Zeit zu Zeit gibt es Test, die bestimmte Tarife bestimmter Versicherer hervorheben. Welcher Tarif aber am besten zu deinen Präferenzen und deinem Haus passt, sollte stets im Einzelfall analysiert werden. Es geht immerhin um den Schutz einer meist großen Investition. Wir können für dich die Versicherung finden, die die Leistungen hat, die du benötigst. Wir unterstützen dich als Ratgeber und beantworten dir alle Fragen.